毎朝の通勤電車で目にする経済ニュースは、歴史的な円安とインフレの話題ばかりです。かつてスーパーの現場で商品の価格改定に追われていた身としては、この物価上昇の波が一時的なものではなく、構造的な変化であることを肌で感じています。政府が「貯蓄から投資へ」と旗を振り、新NISA制度が始まってから、車内の広告やビジネスパーソンの会話でも「オルカン」や「S&P500」といった単語がごく自然に飛び交うようになりました。現金の価値が相対的に目減りしていく時代において、資産運用はもはや特別な人のものではなく、一種の防衛手段として定着しつつあります。

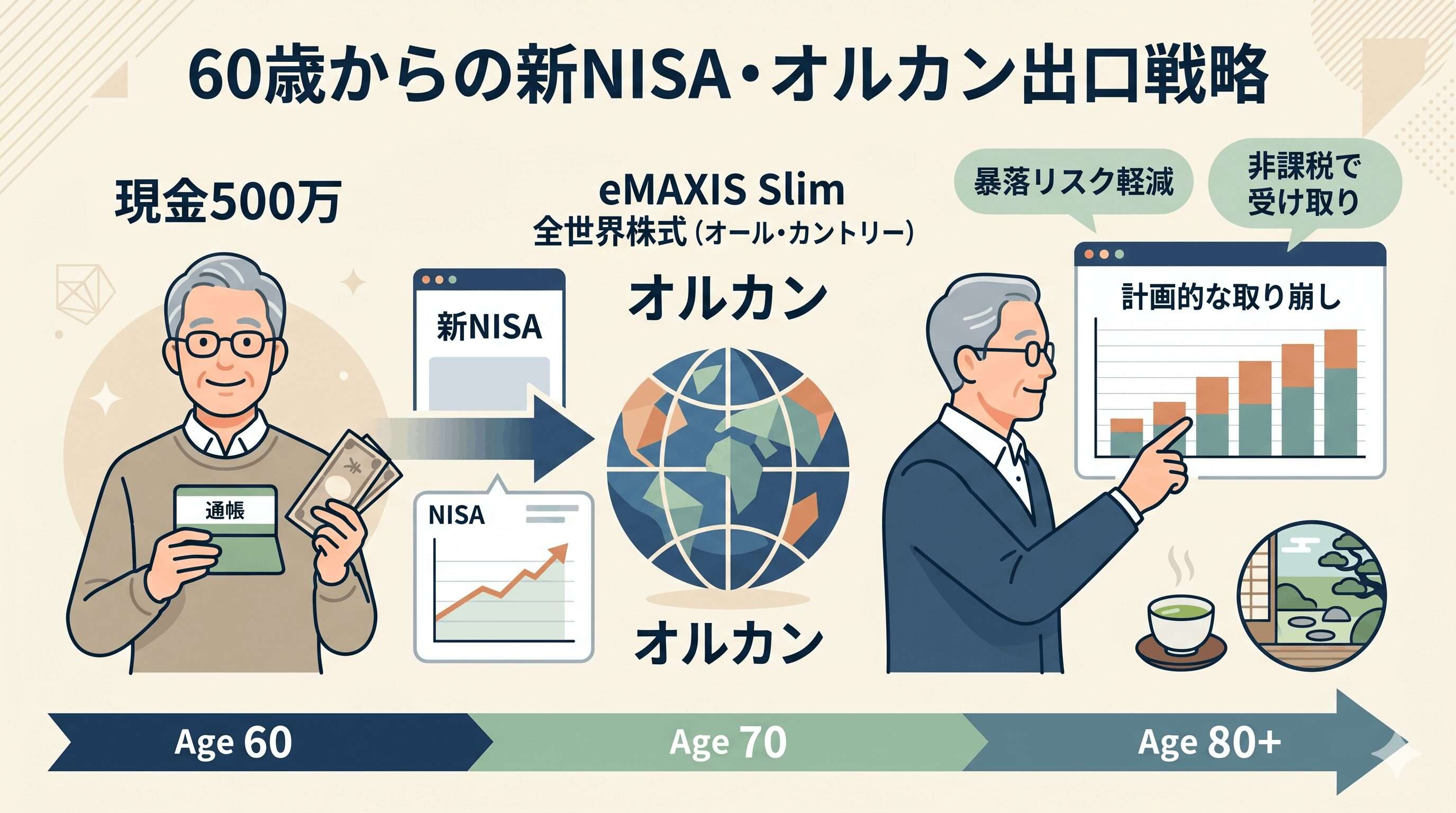

私自身も60歳という年齢を迎え、再雇用によって手取り収入が大きく変わる中、新NISAの範囲内で投資信託を始めました。世間の若年層のように「30年後の数千万円の資産形成」を狙うようなアグレッシブなものではありません。私の目的は、インフレによる資産の目減りを防ぎつつ、将来の生活資金を確保することです。具体的には、「オルカン(全世界株式)」を中心に据え、10年から15年という期間を想定して運用を行っています。

シニア世代の投資において、やはり一番怖いのは暴落のリスクです。そのため、手元の現金を一度に市場へ投入するようなギャンブルは避け、「つみたて投資枠」と「成長投資枠」を併用しながら、毎月少しずつ現金を投資信託へと移していく手法を取っています。現在の計画では、このペースで徐々に資金を移行させ、運用額が500万円ほどに達した時点で、具体的な出口戦略の検討に入ろうと考えています。

投資において最も難しいのは、エントリー(買い)ではなく、エグジット(売り)のタイミングです。私たちには、相場の低迷を何十年も待って回復させるだけの時間的猶予はありません。だからこそ、ただ無思考に積み立て続けるのではなく、どのタイミングで、どの程度のペースで現金化して生活の足しにしていくのかという「軟着陸のシナリオ」を常に想定しておく必要があります。時給換算で淡々と働きながら、同時に自分のお金にも市場で働いてもらう。上がった下がったという日々のノイズには動じず、冷静に数字を管理していく。そんなドライな向き合い方こそが、60歳からの資産運用には求められているのではないでしょうか。