2026年4月30日。私が定年退職を迎えるXデーです。 会社から提示された再雇用の条件は、時給1,300円。フルタイムで働いても、月給は18万2,000円。 現役時代の3分の1以下です。

「生活できない…」と目の前が真っ暗になりましたが、私にはFP(ファイナンシャルプランナー)の資格勉強で得た知識がありました。 「大丈夫、給料が激減した人には『高年齢雇用継続給付金』が給料の15%も出るはずだ!」

そう自分を励まし、電卓を叩いてみたのです。 しかし、そこで待っていたのは、いつの間にか制度が変わっていた「給付率10%への縮小」という残酷な現実でした。

今回は、恥を忍んで私の「リアルな給料」を公開し、60歳からの生活防衛の要となるこの給付金について解説します。これから定年を迎える同世代の皆さん、知らないと損しますよ。

そもそも「高年齢雇用継続給付金」とは?

まずは簡単に制度のおさらいです。 「高年齢雇用継続給付金」とは、60歳時点の賃金と比較して、60歳以降の賃金が75%未満に下がってしまった人を救済するためのハローワークの制度です。(↑↑上記は私の場合の金額シュミレーションとなります)

下落率が大きいほど給付率は上がり、61%以下に下がった場合は、これまでは「賃金の15%」が支給されていました。

「給料が半分以下になるんだから、せめて15%くらい補填してやるよ」という、国からの命綱ですね。 しかし、2025年4月から法律が変わり、新しく60歳になる人(私たち世代です!)から、この給付率が最大15%→10%に引き下げられてしまったのです。

【公開処刑】年収750万の私が、時給1,300円になったら…

では、私の実際の数字を使ってシミュレーションしてみます。 (自分で書いていて胃が痛くなりますが、これが現実です)

- 現役時代の賃金(60歳到達時): 月額 約600,000円(年収約750万円) ※これまでは、この金額で家のローンを払い、家族をなんとか養ってきました。

- 再雇用後の賃金(提示額): 月額 182,000円(時給1,300円×7h×20日)

- 下落率: 18.2万 ÷ 60万 = 約30% (つまり、給料が70%もカットされるということです。激減なんてものではありません)

当然、支給率はMAXの等級が適用されます。 ここで、制度改正の「5%ダウン」がどれくらい響くか計算してみましょう。

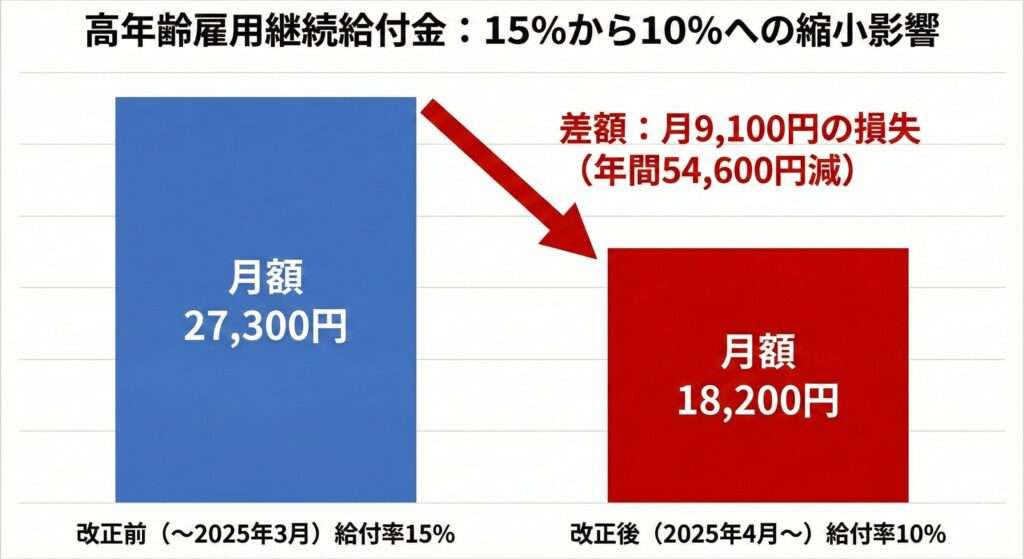

- 【夢】昔の常識(~2025年3月以前): 182,000円 × 15% = 27,300円

- 【現実】私たち世代(2025年4月以降): 182,000円 × 10% = 18,200円

その差、月額9,100円。 5年間(60ヶ月)で、なんと54万6,000円もの損失です。

「なんだ、月9,000円か」と思わないでください。 手取り15万円の生活において、この9,000円は「1週間分の食費」、あるいは「光熱費1ヶ月分」に匹敵します。 FPのテキストで「15%」と覚えた記憶が、まさかこんな形で裏切られるとは思いませんでした。

それでも「月1.8万円」は絶対に貰わなければならない

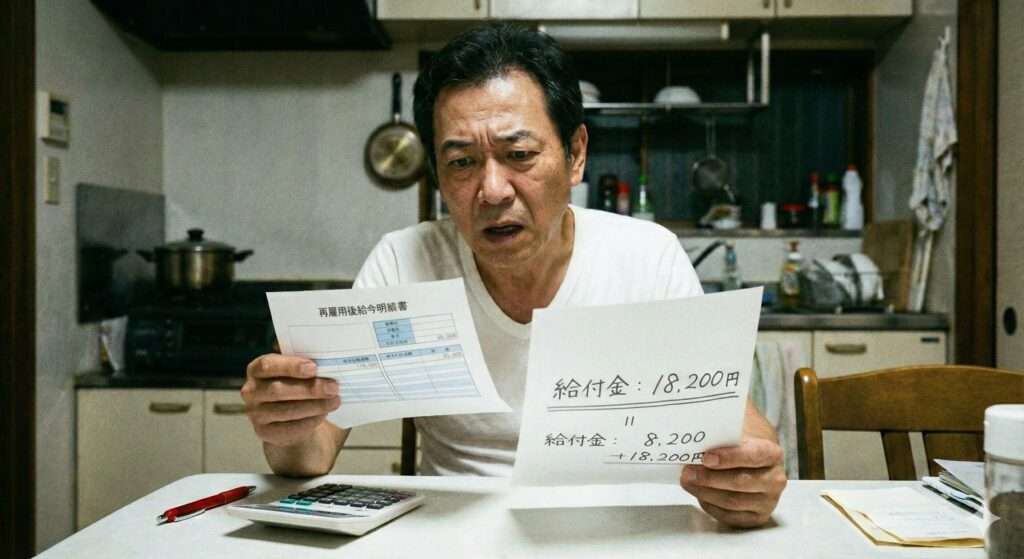

文句を言っても法律は変わりません。 重要なのは、この「月額18,200円」を確実にもらい続けることです。

私の60歳からの月収(額面)はこうなります。 給料 182,000円 + 給付金 18,200円 = 合計 200,200円

ここから税金や社会保険料が引かれます。 かつての月収60万円の生活感覚を捨て去り、この「20万円」の枠内で生きる覚悟を決めなければ、半年で破産する未来が見えました。

この給付金は、黙っていても振り込まれません。 原則として、事業主(会社)を経由してハローワークに申請する必要があります。

私は明日、会社の総務に行ってこう確認してきます。 「再雇用の契約時に、高年齢雇用継続給付金の申請手続きも間違いなくやってくれますよね?」

まとめ:知識は武器になるが、現実は甘くない

年収750万円のエリート気取りだった自分が、来年からは時給1,300円の現場担当者です。 この落差にプライドが傷つかないと言えば嘘になります。

しかし、こうして事前に計算し、「使える制度」と「リアルな金額」を把握できたことは、不幸中の幸いでした。もし何も知らずに4月を迎えていたら、給与明細を見て卒倒していたかもしれません。

65歳までの5年間。 この「縮小された給付金」と、そして「断捨離で捻出したお小遣い」を武器に、泥臭くサバイバルしていこうと思います。

同世代の皆さん、まずはご自身の「給付金」、いくらになるか計算してみてください。 現実を知ることが、対策の第一歩です。